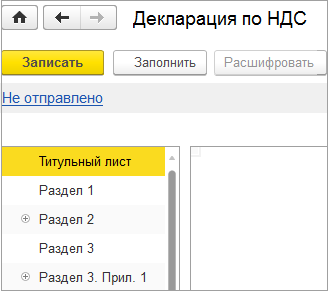

АдминистрированиеБухгалтерияДекларация просит установить компоненту 26.10.2016 WebMaster НДС, Ошибки 1С