Это порядок списания общехозяйственных расходов (со счета 26) непосредственно на счета учета затрат по выручке (в частности на субсчет 90.08).

Альтернативой такому списанию является распределение этих косвенных расходов, пропорционально выбранной базе на счета производства (например 20 счет).

Косвенные расходы — затраты, которые явно нельзя отнести на конкретный вид или единицу продукции.

Стоит иметь в виду, что при директ-костинге себестоимость продукции ниже — не полная.

В случае больших или многоуровневых производств такая настройка должна тщательно обдумываться, хотя и она проще, т.к. происходит искажение выручки и затрат.

Быстрый переход

Влияние косвенных расходов при директ-костинге (пример):

Допустим у вас два производственных цеха: один выпускает готовую продукцию (Тепловой котел), другой выпускает арматуру к нему (являющуюся и полуфабрикатом и товаром одновременно).

Производственный цикл изготовления котла длится 2 месяца. Для простоты понимания затраты обоих цехов примерно одинаковы (выпускается всего 1 котел и 1000 единиц арматуры).

Затраты на зарплату бухгалтерии и других общехозяйственных служб (не относящихся к производству), условно постоянны в течении этих двух месяцев (обычно так и бывает, штат стабильный, непредвиденные расходы случаются редко, если и случаются отражаются как расходы будущих периодов планомерно).

Пусть, продукция арматуры реализуется в ноль ежемесячно.

При закрытии директ-костингом финансовый результат по реализации первого месяца будет полностью включать затраты бухгалтерии по виду «Арматура» — ее прибыль (выручка — себестоимость производства — косвенная себестоимость — ндс по реализации) будет занижена.

Во втором месяце котел, если будет сразу отгружен со склада, получит половину косвенных затрат месяца (вторая пойдет арматуре).

Получается прибыль по арматуре второго месяца корректна, а себестоимость котла все равно занижена (на часть первого месяца).

Зачастую коммерческие службы получают заработную плату процентом от прибыли по продукции (в данном случае она была бы не справедливой, если отделы реализующие различные виды — обособленные структуры).

Когда производства работают на грани рентабельности и данная часть могла бы уводить подразделение арматуры в «убыточную» зону, хотя, по сути, таким бы не являлась.

С другой стороны, если косвенные затраты относительно выручки или затрат производства незначительны, то использование директ-костинга оправдано, т.к. при нём наглядно видны общехозяйственные расходы в структуре выручки.

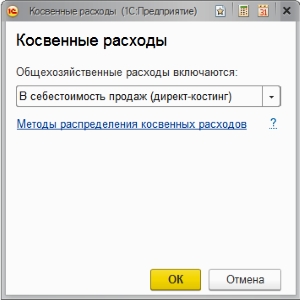

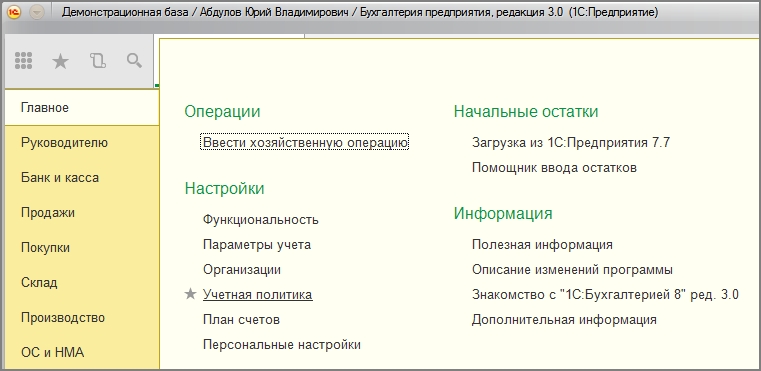

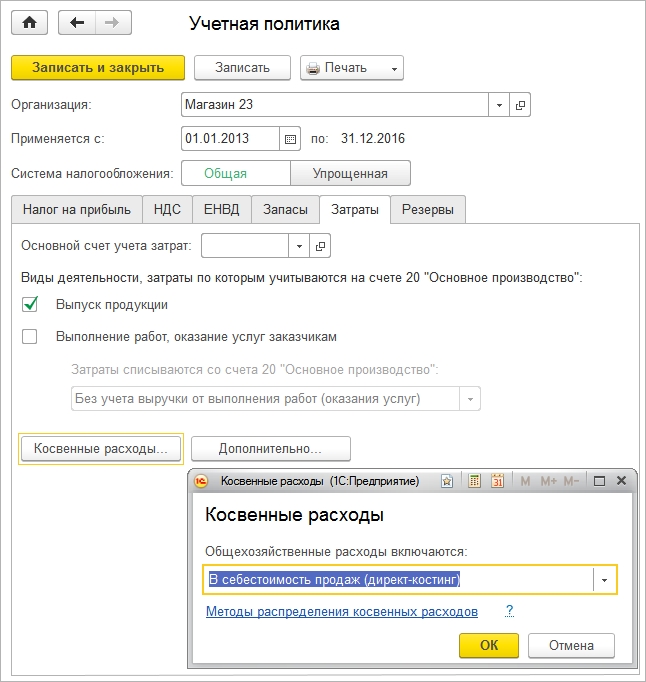

Как включить директ-костинг.

Включается в учетной политике

Находится в меню в разделе «Главное\Учетная политика»

Далее для организации добавляется или изменяется запись об учетной политике: настройка находится на вкладке «Затраты» по кнопке «Косвенные расходы»

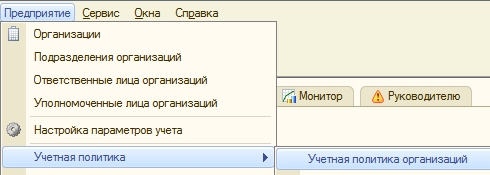

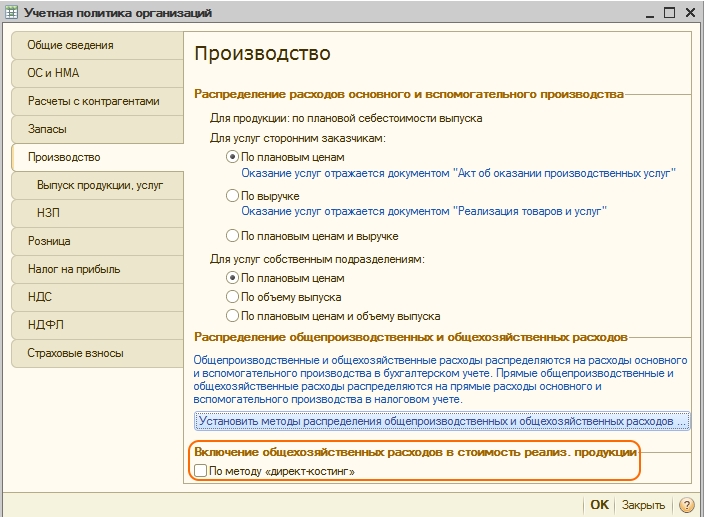

В бухгалтерии 2.0: меню «Предприятие\Учетная политика\Учетная политика организаций»

Для организации на вкладке «Производство» нижней части отметить флажок «По методу директ-костинг»:

Особенности директ-костинга в 1С

Если нет оборотов по счету выручки, то есть отсутствует база для его закрытия, счет 26 не закрывается.

Система не может получить аналитику распределения по видам номенклатуры, даже если она одна или пустая.

Для закрытия 26 счета обычно добавляют ручную операцию с 1 копейкой в дебет счет 90.01, затем после проведения, даная операция удаляется или выключается.

Почему именно копейка: потому что если вы забудете ее отключить, то это не нанесет непоправимого вреда вашему. учету.